| 18.09.17 | Phönix aus der Asche | |

| 05.08.17 | Börse Wien: Sommerflaute für Schnäppchenjagd nützen | |

| 04.08.17 | Immofinanz: Alle Hausaufgaben erledigt | |

| 02.06.17 | Multi Asset Fonds im Praxistest | |

| 01.06.17 | Hypotheken-Darlehen: Österreichischer Immobilienmarkt auf dem Weg zur Preisblase | |

| 01.06.17 | Bitcoin auf Siegeszug | |

| 31.05.17 | Wann geht die Bombe hoch? | |

| 31.05.17 | "Noch Drohpotenziale vorhanden!" | |

| 20.04.17 | Mit Bomben und Granaten | |

| 20.04.17 | "Konjunkturell sind wir vorderhand aus dem Schneider" |

| GELD-Magazin |

30.03.2017 09:30:11

|

So sichern Sie sich niedrige Kreditzinsen

Kolumne

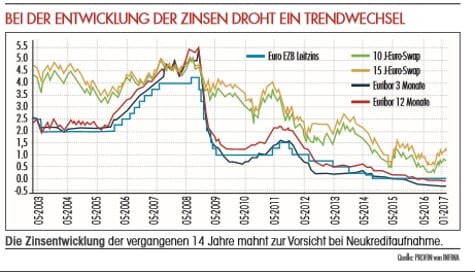

Angenommen, die Zinsen eines Pauschalratenkredites in Höhe von 200.000 Euro, Laufzeit 25 Jahre, steigen von 1,5 auf 4,0 Prozent p.a. Dann erhöhen sich die monatlichen Raten von 800 auf 1056 Euro. Und genau diesbezüglich wird es langsam ernst: Denn seit vergangenem Herbst sind im Euroraum die Zinssätze am langen Ende im Aufwind. Der für Immobilienkredite mit 15-jähriger Fixzinsbindung relevante 15-Jahres-EUR-Swapzinssatz stieg von Ende September 2016 bis 20. Februar 2017 um 54 Basispunkte auf 1,14 Prozent. Die Angst vor einer Zinswende steigt und die Nullzinsen sind kein Dauerzustand.

Die Experten des Erste Group Research erwarten um die Jahresmitte 2018 den Beginn einer Aufwärtsbewegung bei den Geldmarktsätzen der Eurozone, die ab dann langsam ansteigen sollten. Bei den längerfristigen Zinsen am Kapitalmarkt wurde das Tief bereits letztes Jahr erreicht. Man befinde sich in einer langsamen Aufwärtsentwicklung, die die wirtschaftliche Erholung der Eurozone widerspiegelt, so die Analysten. Die Experten der Raiffeisen in Wien quantifizieren in ihrer Zinsmeinung vom 16. Februar ihr Hauptszenario zur möglichen Zinsentwicklung wie folgt: Obwohl die EZB-Leitzinsen heuer noch unverändert sein sollten, gehen sie bereits für das vierte Quartal beim Drei-Monats-Euribor von einer Bandbreite zwischen -0,30 und -0,25 Prozent aus (16.02.: -0,328 Prozent), während sich der Zehn-Jahres-EUR-Swapzinssatz* zwischen 0,80 und 1,20 Prozent (16.02.: 0,69 Prozent) bewegen sollte.

Wie kann man sich nun gegen Zinsanstiege absichern? Das Spektrum an Möglichkeiten ist breit. Dabei gilt die Grundregel, je enger und sicherer die Absicherung, desto höher die "Sicherheitsprämie" in Form von Zusatzkosten gegenüber einer vergleichbaren variabel verzinsten Kreditalternative (meist Drei-Monats-Euribor plus 1,25 bis 2,00 Prozentpunkte Aufschlag). Am "engsten" ist die Absicherung via Fixzinsbindung, während z.B. Zinscaps oder Bandbreiten-Darlehen gewisse Risikospielräume geben.

Zinscaps: die "Versicherung" gegen steigende Zinsen

Wer zwar eine gewisse Obergrenze wünscht, aber noch immer an niedrigen oder (möglicherweise) fallenden Zinsen profitieren möchte, ist mit Zinscaps gut aufgehoben, deren Funktionsweise Erste Bank-Vorstand Schaufler wie folgt beschreibt: "Beim Zinscap kauft man mittels Einmalprämie einen Zinscap-Optionsschein für einen gewünschten Betrag. Damit erwirbt man einen Höchstzinssatz für die gewählte Laufzeit. Sobald der Höchstzinssatz erreicht ist, erhält man eine Ausgleichszahlung. Die Einmalprämie ist abhängig vom gewählten Höchstzinssatz und der Laufzeit." Je niedriger die eingezogene Grenze (Strike) und je länger die Laufzeit ist, desto höher ist die Prämie. So kostete beispielsweise laut Website der Erste Group am 23. Februar der tilgende Zinscap mit Fälligkeit 31.12.36, Strike Drei-Monats-Euribor: 1,75 Prozent und ISIN: AT0000A1HEE7 zwar nur 7,7 Prozent der abgesicherten Kreditsumme, aber der Drei-Monats-Euribor liegt derzeit bei ca. -0,33 Prozent. Es ist zu berücksichtigen, dass die Kreditmarge des Kunden niemals mitversichert ist. Steigt der Drei-Monats-Euribor über 1,75 Prozent (Zinssatzobergrenze) an, erhält der Kunde von dem im Zinscap abgesicherten Volumen eine Ausgleichszahlung. Eine Kundenkreditmarge von z.B. 1,50 Prozent ist vom Kreditvolumen zu bezahlen. Die jährliche Prämie beläuft sich auf fast 0,73 Prozent p.a.**). Der Zinscap hat "Versicherungscharakter", prinzipiell hoffen Kreditnehmer, dass die Zinsen noch lange Zeit niedrig bleiben. Treten die steigenden Zinsen aber ein, erhält der Kunde eine Ausgleichszahlung. Blickt man die vergangenen elf Jahre zurück, lag der Drei-Monats-Euribor im Mittel bei 1,456 Prozent, weshalb diese Absicherung im Falle langer Laufzeiten und einer erkennbaren nachhaltigen Zinswende ein Thema ist.

Aber Achtung! Manfred Aschauer, Vertriebschef Raiffeisen in Wien, zeigt noch ein kritisches Detail: "Der Kauf eines Zinscaps (Derivat) ist aufgrund der KESt-Pflicht bei geleisteten Auszahlungen für Verbraucher nicht allzu attraktiv, deshalb werden individuelle Zinscaps derzeit bei uns für Verbraucher nicht angeboten." Hinzu kommen noch Kontrahentenrisiken.

Mit Fixzinsbindungen auf Nummer Sicher

"Acht von zehn neuen Wohnbaukrediten werden aktuell bei der Erste Bank schon mit fixen Zinsen abgeschlossen", so Erste Bank Privatkundenvorstand Thomas Schaufler. "Im derzeit historisch niedrigen Zinsniveau ist eine Fixzinsvereinbarung für eine Laufzeit von zehn bis 15 Jahren empfehlenswert", bringt es Michael Bauer, Leiter Produktmanagement Aktiv der BAWAG P.S.K., auf den Punkt. In die gleiche Kerbe schlägt Christian Noisternig, Leiter Privatkunden, Geschäftskunden und Freie Berufe in der Bank Austria: "Für Privatfinanzierungen empfehlen wir immer die Absicherung durch Fixzinskredite". Und die Bank Austria zeigte Top-Konditionen ab 1,125 Prozent p.a. variabel verglichen mit 1,50 Prozent p.a. fix auf zehn und 1,875 Prozent p.a. auf 15 Jahre. Fast ähnlich günstige Fixzinskonditionen bietet die PSD-Bank Niederbayern-Oberpfalz eG, mit Zusatzvorteilen. Dazu Harald Draxl, Geschäftsführer des unabhängigen Marktplatzes für Kreditkunden, Kreditinstitute und Kreditberater, Infina: "Die Vorteile bei der PSD-Bank sind bei Fixzinskrediten Laufzeiten bis zu 35 Jahre und bei variablen Krediten Laufzeiten bis zu 41 Jahre. Dabei ist ein Endalter von bis zu 85 Jahre möglich."

Auch wenn derzeit eher Fixzinsbindungen zu bevorzugen sind, stellt sich langfristig generell die Frage, wann dann variabel verzinste Kredite die bessere Alternative sind. "Die Entscheidung, ob variable oder fixe Verzinsung gewählt wird, hängt von der Risikobereitschaft und den individuellen Rahmenbedingungen des Kreditnehmers ab", erläutert Hypo Steiermark Vorstandsdirektor Bernhard Türk. Eine weitere Orientierungshilfe gibt Draxl: "Sofern ein fixer Zinssatz - mindestens auf zehn Jahre - im Vergleich zu einem variablen Zinssatz nur um maximal ein Prozentpunkte teurer ist, spricht sehr viel für den Fixzinssatz."

Bandbreitendarlehen und Zinsobergrenzen

Wer zwar die Zinskosten begrenzen will, dennoch an relativ günstigen Zinsen profitieren möchte, kann Bandbreitendarlehen wählen. Gratis eine Obergrenze bietet die BAWAG P.S.K. Dazu Bauer: "Kunden, die sich für eine etwas niedrigere variable Verzinsung entscheiden, erhalten bei uns automatisch und kostenlos eine zehnjährige Absicherung auf den Drei-Monats-Euribor in der Höhe von vier Prozent. Das bedeutet, dass der Zinssatz vier Prozent zuzüglich individuellem Aufschlag nicht übersteigen kann". Als Bandbreitenkredit interessant ist der "minMAX-Kredit" der Hypo Steiermark ab 1,25 Prozent p.a. als Untergrenze und 5,375 Prozent p.a. als Obergrenze fix für 20 Jahre bei Kreditlaufzeiten bis maximal 35 Jahre.

Doch auch die Bausparkassen haben ihre Vorteile. Wohnbau-Finanz-Experte Draxl sieht darin u.a. eine Alternative für ältere Kreditnehmer: "Es gibt kein klassisches Endalter. Das bedeutet, dass bei guten Besicherungsquoten Darlehen bis zu einem Endalter von über 90 Jahren angeboten werden können." Zudem sind bei manchen Bausparkassen auch fixe Zinssätze ab 2,4 Prozent p.a. auf 20 Jahre möglich - und dies für ein breiteres Publikum.

*) quotiert gegenüber 3-Monats-Euribor

**) Es wird die durchschnittliche Laufzeit herangezogen, da der Zinscap tilgend ist: (20+1)/2= 10,5 Jahre 7,7 Prozent/10,5 = 0,73 Prozent p.a.(ohne Zinseszins)

http://www.geld-magazin.at/flipBooks/gm1703/gm1703.html#26

Text: Michael Kordovsky, GELD-Magazin

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: GELD-Magazin, GELD-Magazin

Weitere Artikel dieses Kolumnisten

Letzte Top-Ranking Nachrichten

Nachrichten

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.