| 18.09.17 | Phönix aus der Asche | |

| 05.08.17 | Börse Wien: Sommerflaute für Schnäppchenjagd nützen | |

| 04.08.17 | Immofinanz: Alle Hausaufgaben erledigt | |

| 02.06.17 | Multi Asset Fonds im Praxistest | |

| 01.06.17 | Hypotheken-Darlehen: Österreichischer Immobilienmarkt auf dem Weg zur Preisblase | |

| 01.06.17 | Bitcoin auf Siegeszug | |

| 31.05.17 | Wann geht die Bombe hoch? | |

| 31.05.17 | "Noch Drohpotenziale vorhanden!" | |

| 20.04.17 | Mit Bomben und Granaten | |

| 20.04.17 | "Konjunkturell sind wir vorderhand aus dem Schneider" |

| GELD-Magazin |

29.03.2017 09:00:55

|

Krieg der Währungen

Kolumne

Manche Experten sprechen jetzt sogar von einem eskalierenden Abwertungswettkampf führender Leitwährungen. Weitere schwere Turbulenzen an den Finanzmärkten wären dann vorprogrammiert.

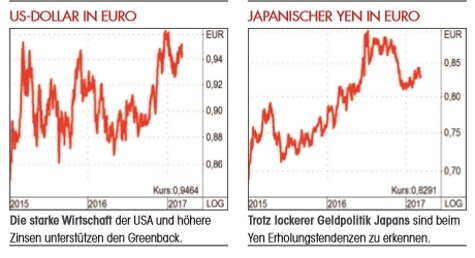

Eine Sache wird in diesen Tagen immer klarer: Die neue US-Administration ist nicht an einem starken Dollar interessiert", so Joachim Fels, Managing Director der Investmentgesellschaft Pimco, in einem in Fachkreisen viel beachteten Kommentar. Was besonders aufhorchen lässt, ist Fels’ Theorie, dass sich die Welt bereits seit Ende 2015 in einem "kalten Währungskrieg" befinde. "Kalte Kriege werden nicht in einer offenen Schlacht, sondern mit verdeckten Aktionen und Worten geführt", so der Experte. Er vertritt die Meinung, dass sowohl die EZB, als auch die Bank of Japan (BoJ) bereits gesteuerte Maßnahmen gesetzt hätten, um die eigene Währung gegenüber dem US-Dollar abzuwerten. Er spricht hier das Null-Prozent-Ziel der BoJ für die Verzinsung zehnjähriger Anleihen sowie die Fortsetzung des Anleihenkaufprogramms durch die EZB an. Im vergangenen Dezember hatte Mario Draghi ja eine Verlängerung der "Einkaufstour" um mindestens neun Monate angekündigt. Zwar in verringertem Umfang, dafür wurden aber die Regeln für den Erwerb von Anleihen aufgeweicht. Erlaubt sind jetzt auch Käufe von Bonds mit Renditen unter dem Einlagenzins von minus 0,4 Prozent. Fels bezeichnet solche Aktionen als "heimliche Zinskürzung" (im englischen Original: "stealth rate cut"), die zur Abschwächung von Yen und Euro führen würden. Trump könnte wiederum als Gegenreaktion in den kalten Währungskrieg einschwenken.

Spezialisten beruhigen

Ein düsteres Szenario, das heimische Experten im Gespräch mit dem GELD-Magazin allerdings für wenig wahrscheinlich halten. Bei Peter Brezinschek, Head of Research der Raiffeisen Bank International (RBI), löst das Rumoren rund um einen Währungskrieg nicht gerade existenzielle Ängste aus: "Dieser Begriff wird bereits seit rund 30 Jahren oft gebraucht und immer wieder gerne einmal ausgepackt. Hier gilt aber die alte Weisheit: Es wird nicht so heiß gegessen wie gekocht." Der Experte weist nicht zuletzt darauf hin, dass es angesichts des immensen Volumens und der Fragmentierung des Währungsmarktes für einzelne Player, aber auch in konzertierten Aktionen gar nicht so einfach ist, spürbare Effekte zu erzielen: "Vielen Menschen sind noch die Attacken von Sorros auf das britische Pfund in Erinnerung, das war allerdings bereits in den 90er Jahren des vergangenen Jahrhunderts. In jüngerer Vergangenheit gibt es aber keine Belege für Währungsmanipulationen in großem Stil." Gerhard Winzer, Chefvolkswirt Erste Asset Management, argumentiert ebenfalls abseits der martialischen Rhetorik von Joachim Fels: "Es ist klar, dass jeder Staat eine billige Währung haben will, einen Währungskrieg kann ich allerdings nicht sehen. Es wäre aktuell schon viel, von einem Abwertungswettlauf zu sprechen." Der Experte beschreibt die Ausgangsposition wie folgt: "Die globale Wirtschaft befindet sich seit der Großen Rezession von 2009 noch immer in der Phase der Regeneration. Dieser Erholungspfad fällt schwächer aus als zuvor erwartet. Prognosen für das Wirtschaftswachstum, ob von Weltbank, Internationalem Währungsfonds etc. mussten immer wieder nach unten revidiert werden. Die Lage hat sich in der Zwischenzeit verbessert, was sich an mehreren Indikatoren ablesen lässt. So haben etwa Großbritannien, die USA, Deutschland und Japan bereits den Status der Vollbeschäftigung erreicht. Dennoch sehnt man sich nach wachstumssteigernden Impulsen." Die Mittel der Geldpolitik scheinen dabei bereits ausgereizt, fiskalpolitisch würden noch Möglichkeiten bestehen, allerdings stand bis 2015 die Reduktion der Staatsdefizite im Vordergrund. Somit war der Spielraum für steuerliche Anreize begrenzt. Als Impulsgeber könnte jetzt also vielleicht die Währungspolitik ins Spiel kommen, wobei Trump den US-Dollar ja als "to strong" bezeichnet hat. Winzer dazu: "Der Greenback ist tatsächlich stark, aber nicht überbewertet. Die Stärke ist aber nicht die Folge von Währungsinterventionen, sondern der besseren Erholung der US-Wirtschaft im Vergleich zu anderen Ländern. Die Entwicklung spiegelt sozusagen die Situation der Weltökonomie wider." Wenn die USA aber tatsächlich protektionistische Maßnahmen (siehe Artikel Seite 8) durchsetzen, könnten die schwächeren Importe und höheren Exporte den Greenback zumindest kurzfristig weiter stärken - problematisch wäre es, wenn Trump versuchen würde, den Dollar dann nach unten zu drücken, um Wettbewerbsvorteile zu generieren. Winzer: "Unsere Prognosen gehen davon aus, dass der Dollar heuer im Vergleich zu einem internationalen Währungskorb um bis zu fünf Prozent steigen könnte. Alles darüber hinaus ließe die Wahrscheinlichkeit für Aktionen zur Schwächung des Dollar steigen." Das könnte in einer ersten Stufe in verbaler Agitation erfolgen, wobei Trump andere Währungen ja auch schon mal als zu schwach bezeichnet hat. Indirekt ist eine Beeinflussung des Dollar-Kurses auch über die Geldpolitik durch eine gedämpfte Anhebung der Leitzinsen möglich. Die "schärfste Waffe" wären direkte Interventionen, also Dollar-Verkäufe und der Erwerb anderer Währungen. "Spätestens dann würden auch andere Staaten mit einer Abschwächung der eigenen Währung reagieren. Die Folgen wären ,grauslich‘ - über Schutzzölle bis hin zum Handelskrieg", warnt Winzer. Der Experte hält ein solches Eskalationsszenario direkter Währungsinterventionen allerdings für sehr unwahrscheinlich: "Wenn die USA diesen Abwertungswettlauf vom Zaum brechen, würden sie den Abstieg des Dollar als Reservewährung sowie den Aufstieg des Renminbi beschleunigen. Außerdem würde es einen gewaltigen Stilbruch mit der traditionellen ,Strong-Dollar-Politik‘ bedeuten. Letztlich würde ein offener Währungskrieg zu großen Schwankungen führen - und niemanden etwas bringen."

Zukunftswährung Yuan

Hoffen wir, dass diese Einschätzung stimmt und werfen noch einen Blick auf wichtige Währungen. Brezinschek sieht den Euro aufgrund der Rahmenbedingungen schwach aufgestellt: "Solange sich die Eurozone weiterhin an Quantitative Easing ausrichtet, ist eine Stärkung der Währung unwahrscheinlich. Es besteht auch immer die Gefahr, dass etwas ,ausbricht‘, zum Beispiel wenn wir nach Griechenland blicken. Das Land hat sich in die Eurozone geschwindelt und hier eigentlich nichts zu suchen, es wirkt wie ein Fremdkörper. Es hält sich nicht an Vereinbarungen und wird sozusagen durchgefüttert", so die harte Kritik des Experten. Den US-Dollar bezeichnet Brezinschek als relativ stark, wobei die Wirtschaft gut läuft und wiederum die Geldpolitik ins Spiel kommt: Immerhin werfen zehnjährige-US-Treasuries eine Verzinsung von 2,5 Prozent ab, in Europa sind es bei gleicher Laufzeit und ähnlichen Inflationsraten nur magere 0,3 Prozent. Klar, dass somit vermehrt Geld in die Vereinigten Staaten fließt, woran sich so schnell nichts ändern wird. Brezinschek: "Die unterschiedliche Geldpolitik der USA und Europas wird sich erst 2018 aufzulösen beginnen." Den Yuan bezeichnet er als Zukunftswährung, solange von den Inflationszielen nicht abgewichen wird. Bei den Realzinsen steht die chinesische Währung recht gut da, das Problem für ausländische Investoren bilden vielmehr die Beschränkungen am Aktien- und Zinsmarkt. Wie es mit dem Yuan weitergeht, wird vor allem von der Bereitschaft Chinas abhängen, Kapitalzuflüsse zu erleichtern." Und das ganz ohne Währungskrieg.

Text: Mag. Harald Kolerus, GELD-Magazin

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

GELD-Magazin - Österreichs führendes Finanzmagazin

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Jetzt Devisen-CFDs mit bis zu Hebel 30 handeln

Werbung

Handeln Sie mit Devisen-CFDs mit Hebel und kleinen Spreads. Mit nur 100 € können Sie von der Wirkung von 3.000 Euro Kapital profitieren!

79% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Bildquelle: GELD-Magazin, GELD-Magazin, GELD-Magazin

Weitere Artikel dieses Kolumnisten

Devisenkurse

| Name | Kurs | +/- | % | |

|---|---|---|---|---|

| Dollarkurs |

1,1857

|

-0,0032

|

|

-0,27

|

| Japanischer Yen |

182,07

|

-1,3300

|

|

-0,73

|

| Britische Pfund |

0,8676

|

-0,0016

|

|

-0,19

|

| Schweizer Franken |

0,9213

|

-0,0012

|

|

-0,13

|

| Hongkong-Dollar |

9,2449

|

-0,0244

|

|

-0,26

|

Letzte Top-Ranking Nachrichten

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.